损益表和利润表,企业财务成果的全面解析

你知道吗?在商海中航行,有一张神秘的航海图,它就是企业的损益表和利润表。这两张表看似相似,实则各有乾坤,它们就像企业的双胞胎,一个负责展示企业的“收入”,一个则描绘企业的“盈利”。今天,就让我带你一起揭开这两张表的神秘面纱,看看它们是如何共同绘制出企业财务的美丽画卷的。

损益表:收入与支出的交响曲

损益表,顾名思义,就是记录企业在一定时期内收入和支出的“账本”。它就像一场精彩的交响曲,收入是旋律,支出是节奏,两者交织在一起,演绎出企业经营的乐章。

在这场交响曲中,收入是主角,它包括主营业务收入和其他业务收入。主营业务收入,就是企业最核心的业务带来的收入,比如卖产品、提供服务;其他业务收入,则是企业的一些边缘业务带来的收入,比如出租设备、投资收益等。

而支出则像是交响曲中的和声,它包括成本和费用。成本,是企业在生产产品或提供服务过程中所消耗的各种资源,比如原材料、人工等;费用,则是企业在日常运营中产生的各种支出,比如管理费用、销售费用、财务费用等。

当收入与支出相遇,一场精彩的“对决”就此展开。如果收入大于支出,那么企业就盈利了;反之,如果支出大于收入,企业就亏损了。这就是损益表的核心所在——它揭示了企业的盈利能力。

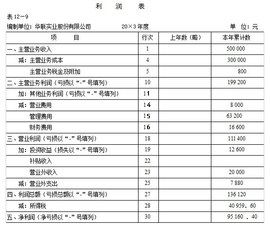

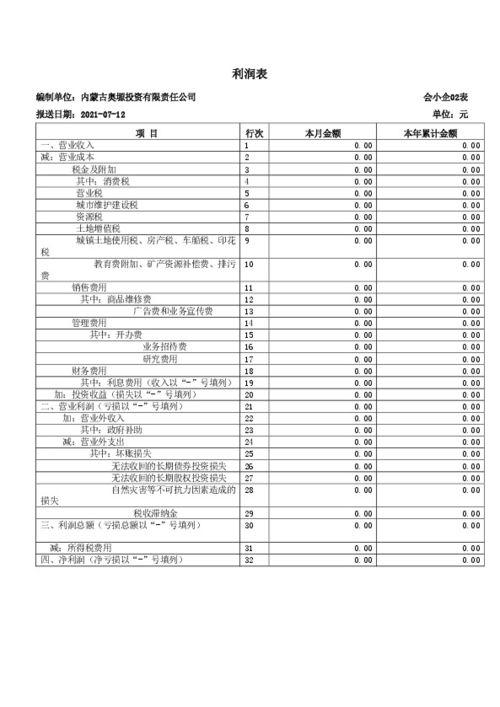

利润表:盈利能力的晴雨表

利润表,是损益表的“升级版”,它不仅记录了企业的收入和支出,还展示了企业的盈利能力。它就像一面镜子,映照出企业的财务状况。

在利润表中,我们可以看到企业的营业收入、营业成本、营业利润、利润总额和净利润等关键数据。这些数据就像是一串串珍珠,串联起企业的盈利之路。

营业收入,是利润表的起点,它反映了企业在一定时期内通过主营业务和其他业务所获得的收入总额。营业成本,则是企业在生产产品或提供服务过程中所发生的成本,包括直接成本和间接成本。

营业利润,是营业收入减去营业成本后的余额,它反映了企业在日常经营活动中所获得的利润。利润总额,则是营业利润加上营业外收入和减去营业外支出后的余额,它反映了企业在一定时期内的整体盈利能力。而净利润,则是利润总额减去所得税费用后的余额,它代表了企业最终的实际盈利。

通过分析利润表,我们可以了解到企业的盈利能力、成本控制能力和经营效率。如果净利润持续增长,说明企业的盈利能力较强;如果成本控制能力良好,说明企业的经营效率较高。

损益表与利润表:携手共舞,描绘企业财务画卷

损益表和利润表,就像一对舞伴,携手共舞,共同描绘出企业财务的美丽画卷。

损益表记录了企业的收入和支出,是描绘画卷的底色;而利润表则展示了企业的盈利能力,是画卷的亮点。两者相辅相成,共同揭示了企业的财务状况。

在实际应用中,损益表和利润表可以帮助企业了解自身的经营状况,为决策提供依据。同时,它们也是投资者、债权人等外部利益相关者评估企业价值的重要工具。

损益表和利润表是企业财务的“双璧”,它们共同见证了企业的成长历程,为我们呈现出一幅幅精彩的财务画卷。让我们一起走进这幅画卷,感受企业财务的魅力吧!

声明:版权声明:本站严格遵守《信息网络传播权保护条例》,仅分享已标注来源的公开事实信息,不复制原创内容。若权利人认为内容侵权,请于30日内联系,我们将立即核实并删除。网站邮箱;yuzhibolangzi@gmail.com 通知邮箱谢谢!